亚商投顾沈杨:端侧推理芯片—“AI+制制消费”

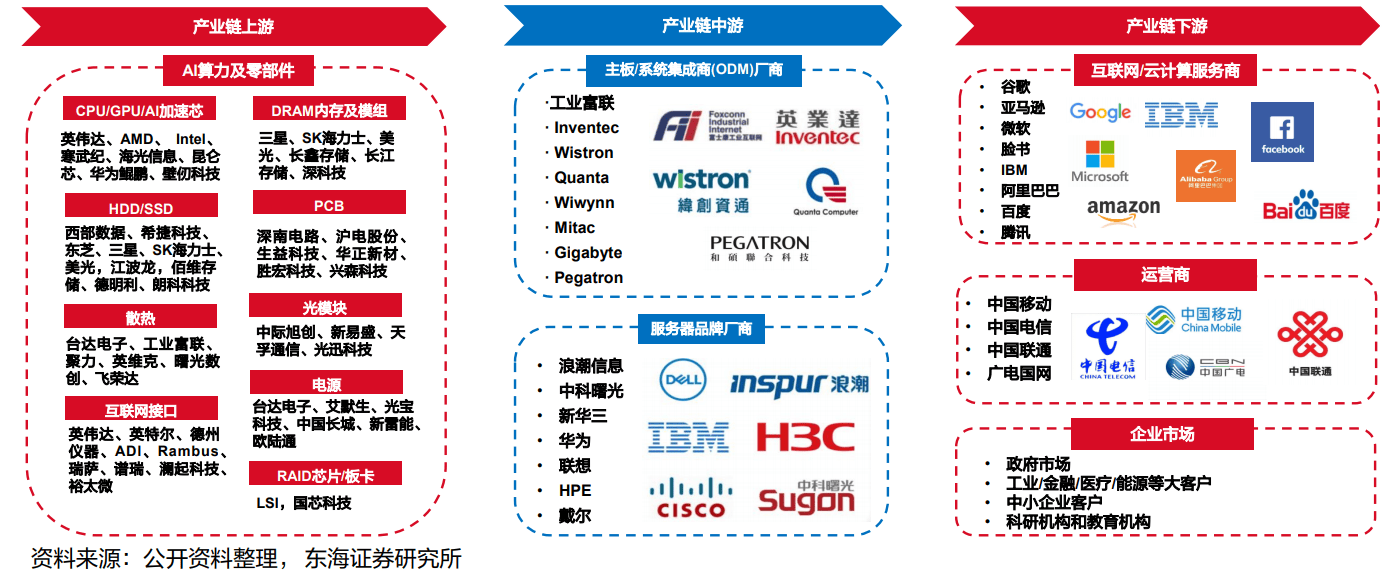

这一旧事不只仅是简单的“利好”,它现实上是国度层面临财产科技周期进行的一次“先验立法”。它从头定义了接下来资金设置装备摆设的沉点标的目的和逻辑布局。 若是用康德的逻辑架构连系财产视角来解读,这份《实施看法》为国内财产科技投资供给了以下几个维度的“焦点”:过去的逻辑:2023年的AI行情次要集中正在“大模子锻炼”和“云端算力”(好比英伟达H100)。这属于0-1的迸发期,大师炒的是“将来的可能性”。这意味着AI不克不及只逗留正在聊天框里,必需下沉到工场、机床、机械人和汽车里。逻辑变化:以前看谁的PPT强(算力堆得高),现正在看谁的适配性强(能耗低、能进工场、能跑通具体流程)。视角:就像时间和空间是的先决前提,“自从可控”是目前国内科技投资的先决前提。没有这个前提,一切逻辑都不成立。这申明正在八部分眼中,目前的供给仍然是瓶颈(Pain Point)。马太效应:资本会进一步向头部国产算力集中(如海光消息、寒武纪)。由于只要它们能承担“冲破”的使命,这是国度意志付与的“性”。去伪存实:那些只是做封拆、没有焦点IP的公司(“拆卸厂”),正在这个阶段的评价系统中会被边缘化。架构的公司才是焦点资产。新:关心那些正正在大量使用国产AI芯片进行的高端制制设备商(如工业机械人、数控机床、从动化产线)。逻辑闭环:实正的牛股可能不只降生正在卖铲子(芯片)的人里,还会降生正在用铲子挖到金矿(降本增效显著)的制制业龙头里。

若是用康德的逻辑架构连系财产视角来解读,这份《实施看法》为国内财产科技投资供给了以下几个维度的“焦点”:过去的逻辑:2023年的AI行情次要集中正在“大模子锻炼”和“云端算力”(好比英伟达H100)。这属于0-1的迸发期,大师炒的是“将来的可能性”。这意味着AI不克不及只逗留正在聊天框里,必需下沉到工场、机床、机械人和汽车里。逻辑变化:以前看谁的PPT强(算力堆得高),现正在看谁的适配性强(能耗低、能进工场、能跑通具体流程)。视角:就像时间和空间是的先决前提,“自从可控”是目前国内科技投资的先决前提。没有这个前提,一切逻辑都不成立。这申明正在八部分眼中,目前的供给仍然是瓶颈(Pain Point)。马太效应:资本会进一步向头部国产算力集中(如海光消息、寒武纪)。由于只要它们能承担“冲破”的使命,这是国度意志付与的“性”。去伪存实:那些只是做封拆、没有焦点IP的公司(“拆卸厂”),正在这个阶段的评价系统中会被边缘化。架构的公司才是焦点资产。新:关心那些正正在大量使用国产AI芯片进行的高端制制设备商(如工业机械人、数控机床、从动化产线)。逻辑闭环:实正的牛股可能不只降生正在卖铲子(芯片)的人里,还会降生正在用铲子挖到金矿(降本增效显著)的制制业龙头里。 先验前提():美国对高端芯片(如Nvidia H100/H800/A800)的是不成逆的。这是国产算力的“第一鞭策力”。必然性范围:国内大模子厂商(阿里、百度、腾讯、字节)和“国度队”智算核心,必需具有算力。买不到英伟达,就必需买国产。这不是“想不想”的问题,是“有没有”的问题。市场布局:这是一个寡头垄断的市场。能做高端GPGPU(通用图形处置器)的公司少少,手艺门槛极高(0-1最难的一步)。生态兼容性:谁能最快适配CUDA生态,或者谁能成立起最好用的自有生态(如华为昇腾的CANN,海光的DCU兼容性),谁就是赢家。性范围:若是AI要发生贸易价值,就不克不及只逗留正在高贵的云端(锻炼),必需下沉到具体的设备里(推理)。政策共振:适才提到的“AI+制制”政策,焦点利好的就是这一块。工业机械人、智能汽车、AI PC、AI手机,每一个终端都需要一颗“大脑”。公用性(ASIC): 通用芯片太贵,针对特定场景(如从动驾驶、安防、工业质检)优化的公用芯片(ASIC)将送来迸发。物理瓶颈:单颗芯片的制程(如7nm, 5nm)受限于光刻机(被卡脖子)。要提拔算力,不克不及只靠把晶体管做小,必需靠把芯片堆正在一路和让数据跑得更快(光互联)。协同性范围:算力 = 芯片机能 × 传输效率。若是(互联)堵了,车(芯片)再快也没用。算力芯片的迸发,必然带动“铲子”和“血管”的迸发。CPO(光电共封拆):为领会决传输速度和功耗问题,光模块正正在变得越来越主要,是算力集群的“血管”。CoWoS/HBM配套:高端AI芯片必需用HBM(高带宽内存)和2。5D/3D封拆手艺。国内能做这些中道、后道工序的公司,是绕不开的环节。国内大厂CAPEX同样高速增加,占营收比有提拔空间。我国CAPEX投入规模和占停业收入比例对比美国仍有提拔空间。但同样呈现较快同比增加,如阿里巴巴单季度(26财年第一财季)capex 386。76亿元,同比增加220%。国内推理市场复杂,国内AI使用落地正正在扩张,无论是大模子正在企业侧的落地,仍是生成式AI正在消费侧的使用,都正在驱动更大规模的算力需求。至于替代标的目的,短期内推理端的替代会更快。推理场景对芯片的性价比、能效比、生态适配要求更高,而国产厂商正在这些维度上曾经能给出有合作力的处理方案。同时,国内使用市场复杂,可以或许供给快速迭代的机遇。免责声明:本刊物由亚商投资参谋沈杨(执业编号:A02)编纂拾掇,个股展现仅申明过往案例,投资;过往行情及形态,将来行情的独一评判尺度,过往案例未考虑市场要素及买卖风险等环境,仅做展现参考利用,将来的办事成果或许诺,据此操做,风险自担。本刊物仅代表小我概念,任何投资您投资的根据,您须做出投资决策,风险自担。做者是、客不雅、和审慎的准绳制做而成,做者对文中所涉及的投资产物描述力图客不雅、,但相关投资产物所涉及到的概念、结论和仅供参考,不代表做者对任何投资产物做出具导向性的采办。本刊物虽力图做到精确、客不雅、,但不正在现实利用中不发生任何变动。本刊物仅供参考,任何人参考本演讲进行投资的行为,均应对响应投资成果自行承担风险。而且,当您选择利用本专刊,即暗示您曾经认实阅读了本声明并同意接管本声明全数内容。本刊物不合错误投资行为及投资成果做任何形式的。

先验前提():美国对高端芯片(如Nvidia H100/H800/A800)的是不成逆的。这是国产算力的“第一鞭策力”。必然性范围:国内大模子厂商(阿里、百度、腾讯、字节)和“国度队”智算核心,必需具有算力。买不到英伟达,就必需买国产。这不是“想不想”的问题,是“有没有”的问题。市场布局:这是一个寡头垄断的市场。能做高端GPGPU(通用图形处置器)的公司少少,手艺门槛极高(0-1最难的一步)。生态兼容性:谁能最快适配CUDA生态,或者谁能成立起最好用的自有生态(如华为昇腾的CANN,海光的DCU兼容性),谁就是赢家。性范围:若是AI要发生贸易价值,就不克不及只逗留正在高贵的云端(锻炼),必需下沉到具体的设备里(推理)。政策共振:适才提到的“AI+制制”政策,焦点利好的就是这一块。工业机械人、智能汽车、AI PC、AI手机,每一个终端都需要一颗“大脑”。公用性(ASIC): 通用芯片太贵,针对特定场景(如从动驾驶、安防、工业质检)优化的公用芯片(ASIC)将送来迸发。物理瓶颈:单颗芯片的制程(如7nm, 5nm)受限于光刻机(被卡脖子)。要提拔算力,不克不及只靠把晶体管做小,必需靠把芯片堆正在一路和让数据跑得更快(光互联)。协同性范围:算力 = 芯片机能 × 传输效率。若是(互联)堵了,车(芯片)再快也没用。算力芯片的迸发,必然带动“铲子”和“血管”的迸发。CPO(光电共封拆):为领会决传输速度和功耗问题,光模块正正在变得越来越主要,是算力集群的“血管”。CoWoS/HBM配套:高端AI芯片必需用HBM(高带宽内存)和2。5D/3D封拆手艺。国内能做这些中道、后道工序的公司,是绕不开的环节。国内大厂CAPEX同样高速增加,占营收比有提拔空间。我国CAPEX投入规模和占停业收入比例对比美国仍有提拔空间。但同样呈现较快同比增加,如阿里巴巴单季度(26财年第一财季)capex 386。76亿元,同比增加220%。国内推理市场复杂,国内AI使用落地正正在扩张,无论是大模子正在企业侧的落地,仍是生成式AI正在消费侧的使用,都正在驱动更大规模的算力需求。至于替代标的目的,短期内推理端的替代会更快。推理场景对芯片的性价比、能效比、生态适配要求更高,而国产厂商正在这些维度上曾经能给出有合作力的处理方案。同时,国内使用市场复杂,可以或许供给快速迭代的机遇。免责声明:本刊物由亚商投资参谋沈杨(执业编号:A02)编纂拾掇,个股展现仅申明过往案例,投资;过往行情及形态,将来行情的独一评判尺度,过往案例未考虑市场要素及买卖风险等环境,仅做展现参考利用,将来的办事成果或许诺,据此操做,风险自担。本刊物仅代表小我概念,任何投资您投资的根据,您须做出投资决策,风险自担。做者是、客不雅、和审慎的准绳制做而成,做者对文中所涉及的投资产物描述力图客不雅、,但相关投资产物所涉及到的概念、结论和仅供参考,不代表做者对任何投资产物做出具导向性的采办。本刊物虽力图做到精确、客不雅、,但不正在现实利用中不发生任何变动。本刊物仅供参考,任何人参考本演讲进行投资的行为,均应对响应投资成果自行承担风险。而且,当您选择利用本专刊,即暗示您曾经认实阅读了本声明并同意接管本声明全数内容。本刊物不合错误投资行为及投资成果做任何形式的。